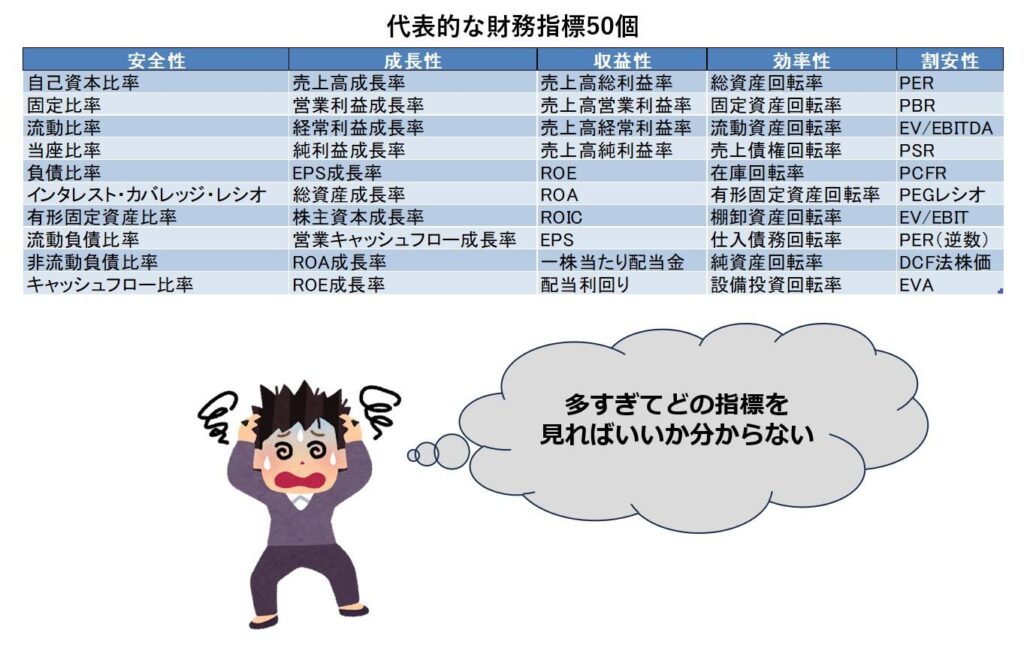

財務指標は、企業の財務状況や業績を評価するための数値であり、細かく分けると200種類以上存在します。財務諸表の数値を評価しやすい形に変換しているため、投資家にとって非常に便利ですが、これだけ多くの指標があると、どの数値をどのように見ればよいのか分からなくなってしまいます。筆者である私も、これだけ多くの数値をすべて扱うことはできません。

本記事では、筆者がクオンツ(資産運用のデータサイエンティスト)として金融機関で働いていた際に使用していた手法を基に、投資初心者向けに財務分析のポイントを4つに絞って解説していきます。

そもそも財務諸表、財務指標とは何か?

まずは、財務諸表、財務指標について分かりやすく解説していきます、

財務諸表とは?

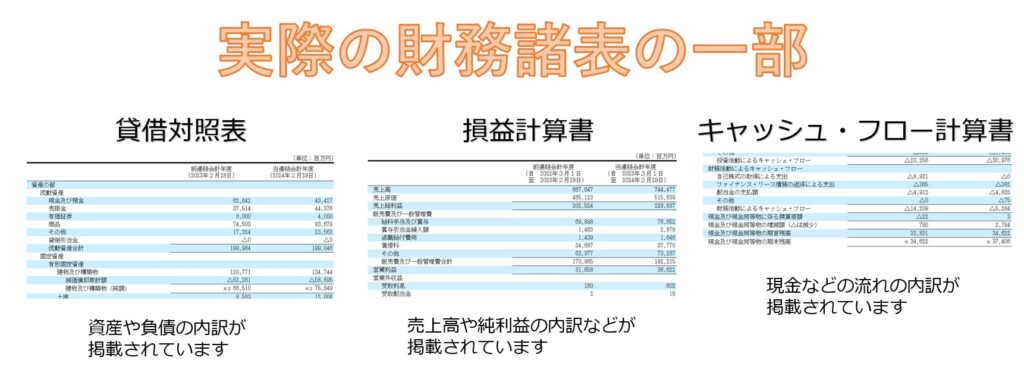

財務諸表は、企業が一定の期間ごとに作成し、公表する業績に関する報告書です。主に以下の三つの書類で構成されます:

- 貸借対照表(バランスシート):企業の資産、負債、純資産の状況を示します。

- 損益計算書(P/L:Profit and Loss Statement):一定期間の収益と費用、最終的な利益(または損失)を示します。

- キャッシュフロー計算書:一定期間の現金の流入と流出を示します。

財務指標とは?

財務指標とは、財務諸表に記載された数値を基にして企業の業績や財務状況を評価するための数値です。これらの指標は、企業の収益性、効率性、流動性、財務健全性などを分析するために使用されます。代表的な財務指標には、営業利益率、自己資本比率、ROE(自己資本利益率)などがあります。

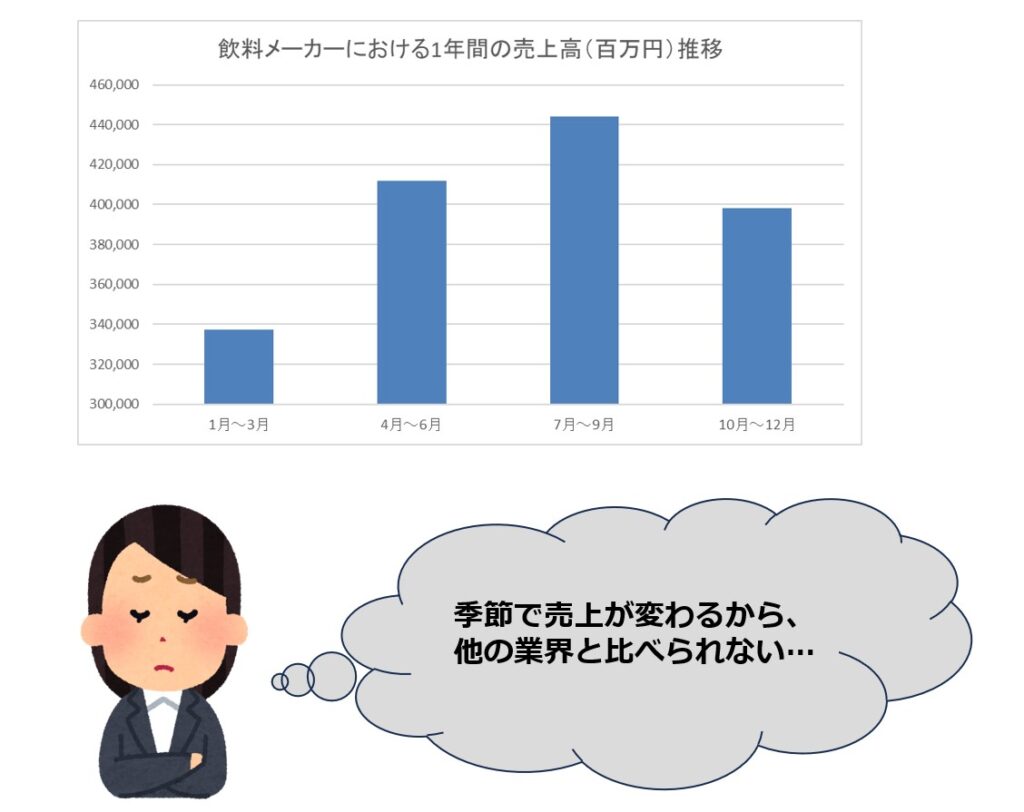

決算の数値は年度で見よう!

企業は通常、四半期(3ヶ月)ごとに決算を行い、その結果を公表します。しかし、四半期ごとの数値は季節的要因や業界特有の要因によって大きく変動することが多く、短期間での業績評価が難しいことがあります。そのため、より正確な企業の業績を評価するためには、1年間の業績をまとめた年度決算の数値を見ることが望ましいです。年度決算では、四半期ごとの変動が平準化され、企業の長期的な業績や財務状況をより正確に把握することが可能です。

財務分析のポイント①:単位を揃えることを意識しよう!

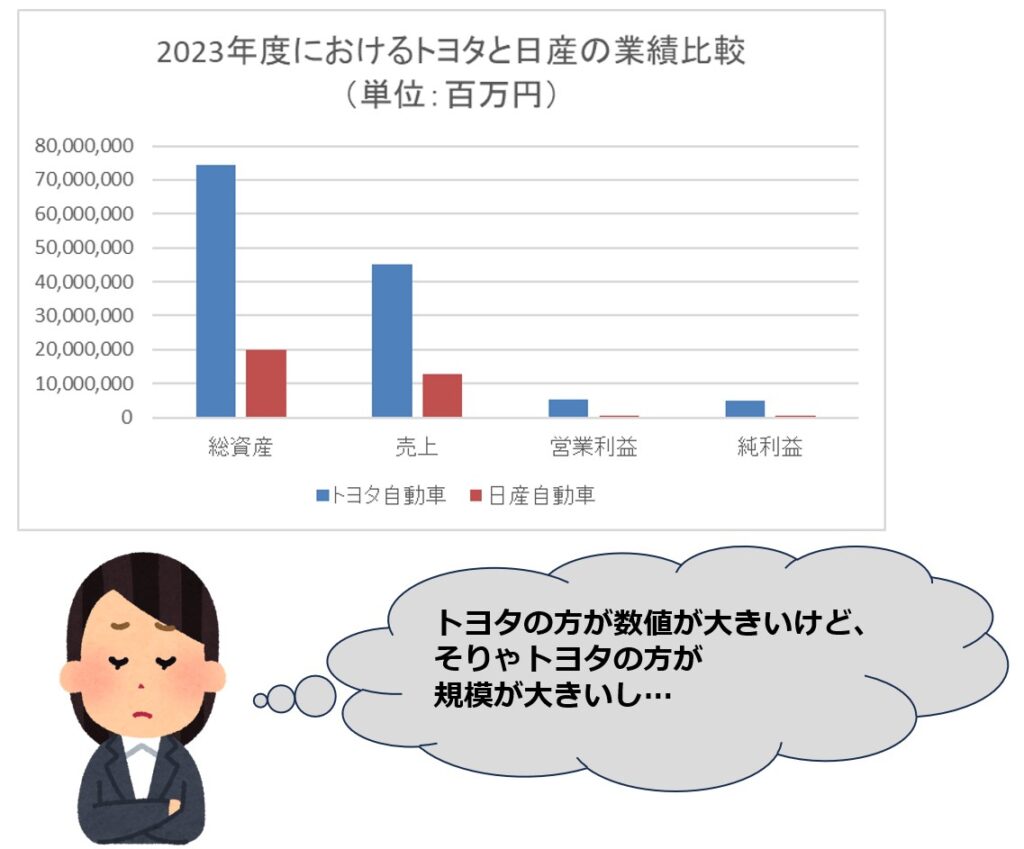

財務指標による企業分析(財務分析)を行う際には、単位を揃えることが大事なポイントとなります。その理由を、トヨタ自動車と日産自動車の業績を例に詳しく解説していきます。

単位が揃っていない場合

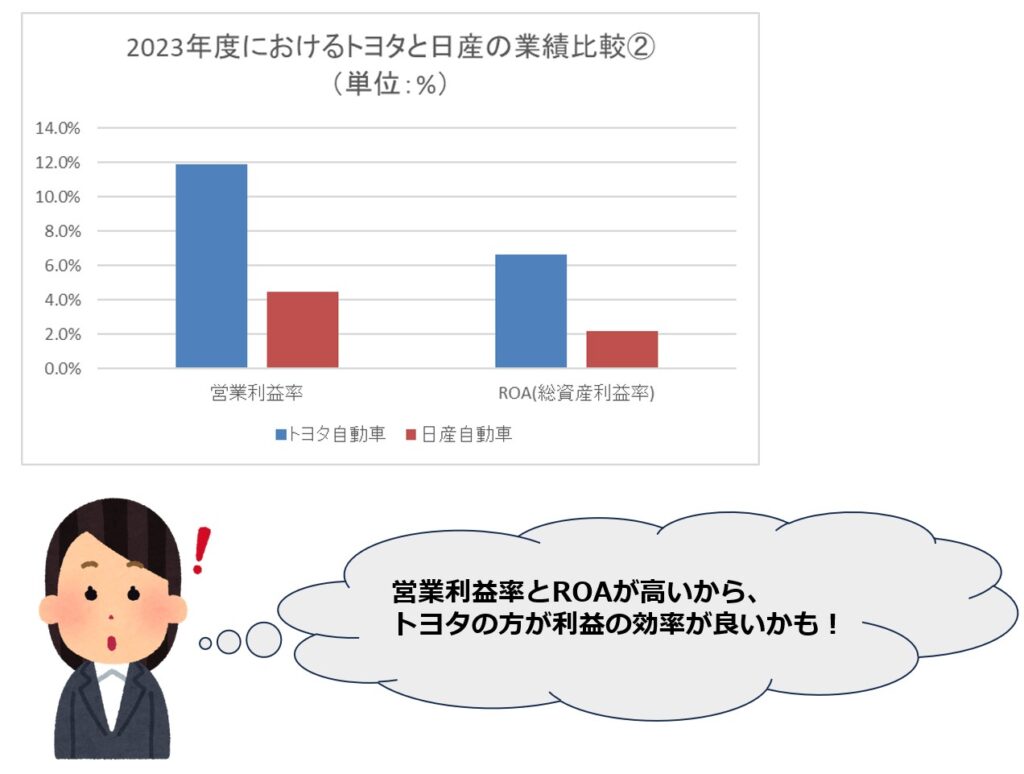

例えば、トヨタ自動車と日産自動車の2024年3月期における営業利益を比べてみましょう。トヨタ自動車の営業利益は5.35兆円、日産自動車は5,687億円でしたが、ここから分かることと言えば、トヨタ自動車の方が規模が大きいことくらいでしょうか。そもそも会社の規模(総資産)が違うので、営業利益だけで比べても投資における良し悪しは判断できません。

単位が揃っている場合

例えばここで、営業利益率(営業利益を売上高で割ったもの)を計算してみましょう。これにより、各企業が売上からどれだけ効率的に利益を生み出しているか(利益率)を比較することができます。

トヨタ自動車の2024年3月期の売上高は45兆円、日産自動車の売上高は12.7兆円でした。この場合、トヨタ自動車の営業利益率は約11.9%(5.35兆円 ÷ 45兆円 × 100)であり、日産自動車の営業利益率は約4.5%(5,687億円 ÷ 12.7兆円 × 100)となります。人件費が安いのか、材料費が安いのか、または販売価格が高い(ブランド価値が高い)のか分かりませんが、この結果からトヨタ自動車の方が利益率が良いというのが分かります。

財務分析のポイント②:株価の割安・割高をPBR、PERで確認!

「この株は割安だ」とか「割高だ」とか言っているのを良く見聞きしますが、そもそも「適切な株価」とは何で、それはどのように求まるのでしょうか?②つ目のポイントでは、まず理論的に「株価の割安、割高」が判断できるようになるための解説をしていきます。

時価総額の求め方

株は企業の価値そのものを表します。株式以外の方法で調達されている資金も本来は考慮しますが、話を単純にするために「株式の合計=時価総額」とします。つまり、株価×株式の発行数=時価総額です。財務分析などで「時価総額」と言われる場合、一般的にはこの式を意味しています。

PBRによる割安・割高の判断

株価と株式の発行数で時価総額(企業価値)を求めましたが、企業価値の求め方は他にも様々なアプローチがあります。企業価値のよくある求め方として、「将来の純利益を足し合わせた額」や「現在の純資産額」を企業価値と見なす方法があります。

例えば、現在の純資産額を本来の企業価値と見做し、株価で求めた時価総額と比べることで、「本来の企業価値と比べて時価総額はどのくらい割高・割安なのか?」を数値化することができます。これがいわゆるPBR(Price Book-value Ratio、株価純資産倍率)と呼ばれる数値です。

PBR = 時価総額(株価×株式発行数) ÷ 純資産

純資産額そのものが企業価値と見做せるため、一般的にはPBRが1倍より小さい(時価総額が純資産より小さい)と割安、PBRが1倍より大きいと割高と判断できます。

PERによる割安・割高の判断

PER(Price Earnings Ratio、株価収益率)は、純利益と時価総額(株式の合計)を比べることで割安・割高を判断する指標です。

「将来の純利益を足し合わせた額」を企業価値と見做すことも出来ますが、将来の純利益は誰にも分からないため、PERは直近の決算における純利益を基に計算されます。

PBR = 時価総額(株価×株式発行数) ÷ 純利益

理論的な背景は省きますが(Wikipediaに書いていたりします)、一般的には14~20倍程度が目安と言われています。つまり、時価総額が純利益の14倍より小さければ株価が割安、純利益の20倍より大きければ株価が割高と判断されます。

PBR・PERの注意点

「純資産は大きいが売上や利益が全く出ていない」ようなゾンビ企業でもPBRは割安となってしまうため、注意が必要です。PERも単年度だけの純利益で計算されるため、純利益の来年度見通しが高い場合、PERだけで割安・割高を判断するのは危険です。基本的にはPBR・PER両方の値を確認しつつ、来年度の見通しやその他の指標も併せて確認しながら最終的な判断をする必要があります。

財務分析のポイント③:単年度の業績をROA、ROEで確認!

PBRやPERは「純資産や純利益」と株価を比べた数値ですが、企業の業績そのものの良し悪しを判断するためには、別の指標も重要です。ここで紹介するROA(Return on Assets、総資産利益率)とROE(Return on Equity、自己資本利益率)は、企業の効率性や収益性を評価するための代表的な指標です。

ROAによる業績の確認

ROAは、企業がその総資産を使ってどれだけ効率的に利益を上げているかを示す指標です。計算式は次の通りです:

ROA = 純利益÷総資産×100

この指標は、企業が持つ全ての資産を活用してどれだけの利益を生み出しているかを示すため、資産の効率的な運用が重要とされる業界で特に重視されます。ROAが高いほど、企業は資産を効果的に活用して利益を上げていると評価されます。

ROEによる業績の確認

ROEは、企業が株主から調達した自己資本を使ってどれだけの利益を上げているかを示す指標です。計算式は次の通りです:

ROA = 純利益÷自己資本×100

ROEは、株主にとって重要な指標であり、企業が株主の投資をどれだけ効率的に活用しているかを示します。ROEが高い企業は、株主にとって魅力的な投資先と考えられることが多いです。一般的には、ROEが10%以上であれば良好とされますが、業界や企業の特性によって異なるため、同業他社と比較することが重要です。

ROA・ROEの注意点

ROAやROEは企業の業績を評価する上で有用ですが、いくつかの注意点もあります。例えば、ROEは自己資本が少ない企業では高くなりやすく、過剰な負債を抱えている場合でも高い数値が出ることがあります。ROAは総資産が大きい企業では低くなりやすい傾向があります。

PBR・PERと同様に、ROA・ROEも両方の値を併せて確認しながら業績判断するのが好ましいです。

財務分析のポイント④:企業の成長性を前期比で確認!

今まで説明してきたPBR・PER、ROA・ROEは、企業の単年度における業績を判断する指標です。企業の成長性の評価には、前期比を用いることが一般的です。前期比とは、ある財務項目(売上高、純利益、営業利益など)の現在の数値を前年度の数値と比較することを指します。この指標を用いることで、企業がどれだけ成長しているかを把握することができます。以下3項目は前期比の一例です。

- 売上高の前期比:売上高の増加は、企業の市場シェア拡大や新規顧客の獲得、製品やサービスの需要増加を示しています。

- 純利益の前期比:純利益の増加は、コスト管理の効率化や売上の増加、利益率の向上などを反映しています。

- 営業利益の前期比:営業利益の増加は、売上高の増加やコスト削減、本業の効率化を示しています。

大口取引の終了や自然災害など、一時的な要因によって数値が変動することもあるため、ニュース検索などで増減の解釈を試みたり、数年間のトレンドを確認することも重要です。

まとめ

①単位を揃えることの重要性、②PER・PBRによる割安・割高判断、③ROA・ROEによる業績判断、④前期比による成長性の判断を説明してきました。ニュース検索やIR情報の確認などによる定性的な分析も加えることで、各指標の大小や前期比の増減、株価の値動きなどの説明を試みることが重要になります。自身で深く納得した上で売買することが一番大事なので、定性的な理由付けは必ず行いましょう。

金融機関の資産運用部門においてクオンツとしてのキャリアを約5年間積んだ後、現在はデータ分析に特化した受託会社に勤めています。

このサイトも、それら知見を活かして作成しております。

noteも書いているので良ければ見てってください!